Como vimos, os temas ambientais têm cada vez mais relevância no mercado, principalmente no setor agrícola. Por essa razão, existe a preocupação do mercado como um todo a respeito da qualidade dos produtos e as práticas de sustentabilidade utilizadas para produzi-los, sobretudo, quanto aos impactos causados pela emissão de gases do efeito estufa, contaminação da água e solo, perda da biodiversidade e desmatamento.

A produção agroindustrial exerce um papel chave, cuja ação está intimamente relacionada ao meio ambiente, demonstrando-se forte preocupação para que o crescimento do setor aconteça de forma responsável e alinhada aos preceitos da sustentabilidade ambiental e social.

O mercado internacional tem exigido práticas agrícolas responsáveis com atestados, certificações, acordos ou programas específicos que implementem padrões socioambientais.

Essa tendência revela que o setor seguirá diretrizes padronizadas nas esferas econômica, social e ambiental, através de iniciativas de produtores, fornecedores, compradores, investidores, exportadores e demais participantes da cadeia agro em busca de uma efetiva política socioambiental.

Utilizar boas práticas agropecuárias proporcionam desenvolvimento social, econômico e ambiental, tornando-se uma ferramenta essencial para os agricultores da atualidade, com várias iniciativas que contribuem para atividade agrícola sem gerar efeitos negativos ao meio ambiente.

Mas, afinal, o que são Boas Práticas Agropecuárias? São um conjunto de princípios, normas e recomendações técnicas que, aplicadas em uma propriedade agrícola, têm como resultado um aumento da produção agrícola mais segura e saudável, em benefício dos agricultores e suas famílias, dos consumidores e do meio ambiente.

Segurança das pessoas, com melhores condições de bem-estar dos trabalhadores e suas famílias;

- Segurança alimentar, com produção de alimentos sadios, não contaminados e de maior qualidade para melhorar a nutrição e a alimentação;

- Meio ambiente, sem prejudicar os recursos naturais como a água, o solo e o ar.

- Bem-estar animal, com tratamento e alimentação adequada.

No ano de 2021, o Ministério da Agricultura premiou 19 empresas do setor agro com o Selo Mais Integridade pela adoção de ações de responsabilidade social, sustentabilidade e ética (https://www.gov.br/agricultura/pt-br/assuntos/noticias/mapa-premia-19-empresas-do-agronegocio-por-boas-praticas-de-integridade).

No ano passado, 17 empresas foram premiadas (https://www.gov.br/pt-br/noticias/agricultura-e-pecuaria/2022/02/governo-federal-entrega-selo-mais-integridade-para-17-empresas-e-cooperativas-do-agro).

Diversas instituições financeiras também aderiram a projetos que buscam a conciliação entre a preservação do meio ambiente e o desenvolvimento econômico com objetivo de fortalecer o agronegócio e a cadeia agroalimentar no Brasil.

Essa reflexão sobre as boas práticas agrícolas é o caminho para o desenvolvimento sustentável e fomento do mercado de capitais em títulos verdes. Pode causar estranheza um mercado de capitais com consciência socioambiental, no entanto, as finanças sustentáveis já são realidade e contribuem para o próximo passo da evolução do capitalismo.

As empresas que se envolvem com os títulos verdes estão aumentando cada vez mais o seu valor de mercado, afinal, ampliam seus produtos a investidores de viés sustentável e ganham maior visibilidade por estarem vinculadas aos projetos que trazem reconhecimento pela conservação do meio ambiente.

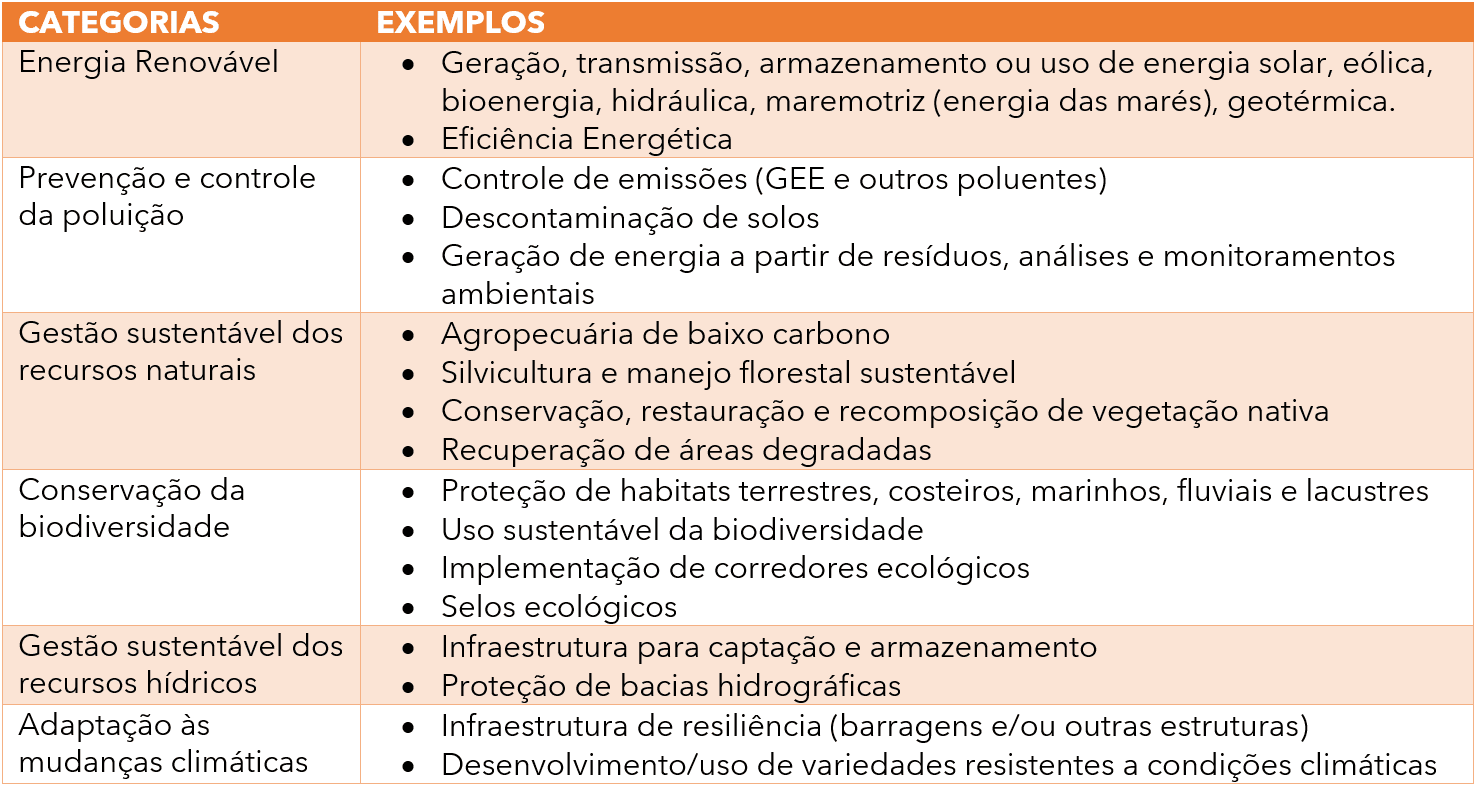

Por isso, os títulos verdes são emitidos com objetivos relacionados ao meio ambiente, e, durante o seu processo de emissão, é realizada uma consultoria especializada em avaliar se os recursos captados são realmente direcionados para os projetos elegíveis, tais como, energia renovável, eficiência energética, prevenção e controle de poluição, conservação da biodiversidade, transporte limpo e gestão de recursos híbridos.

São exemplos de boas práticas que podem ser consideradas para financiamentos por meio de títulos verdes:

Dentre as vantagens para emissão dos títulos verdes estão o impacto positivo na reputação da empresa, a possibilidade de atrair recursos advindos de investidores internacionais que procuram esse tipo de ativo, e o melhor, contribuindo para a manutenção do ecossistema.

Além disso, em junho de 2020, o decreto federal nº 10.387/2020 estendeu os benefícios fiscais da Lei nº 12.431/2011, que trata da isenção de imposto de renda para pessoas físicas, imposto de renda de 15% para pessoas jurídicas, para os títulos emitidos por projetos que proporcionam benefícios ambientais ou sociais, baseados em tecnologias renováveis de geração de energia solar, eólica ou de resíduos e por pequenas centrais hidrelétricas.

Neste contexto, destaca-se a importância da adoção de boas práticas agrícolas que revelam responsabilidade social e ambiental requisitadas pelos mercados proeminentes.

Guia Prático – Equiparação Salarial (14.611/2023)

Guia Prático – Equiparação Salarial (14.611/2023)

Guia Prático – Marco Legal das Garantias (Lei 14.711/2023)

GUIA PRÁTICO Marco Legal das Garantias (Lei 14.711/2023) LinkedIn WhatsApp Facebook Twitter Quais as principais alterações trazidas pelo Marco Legal das Garantias? Aprimoramento das regras